Spotify : la valorisation reflète-t-elle la réalité ? Analyse pour LesNews

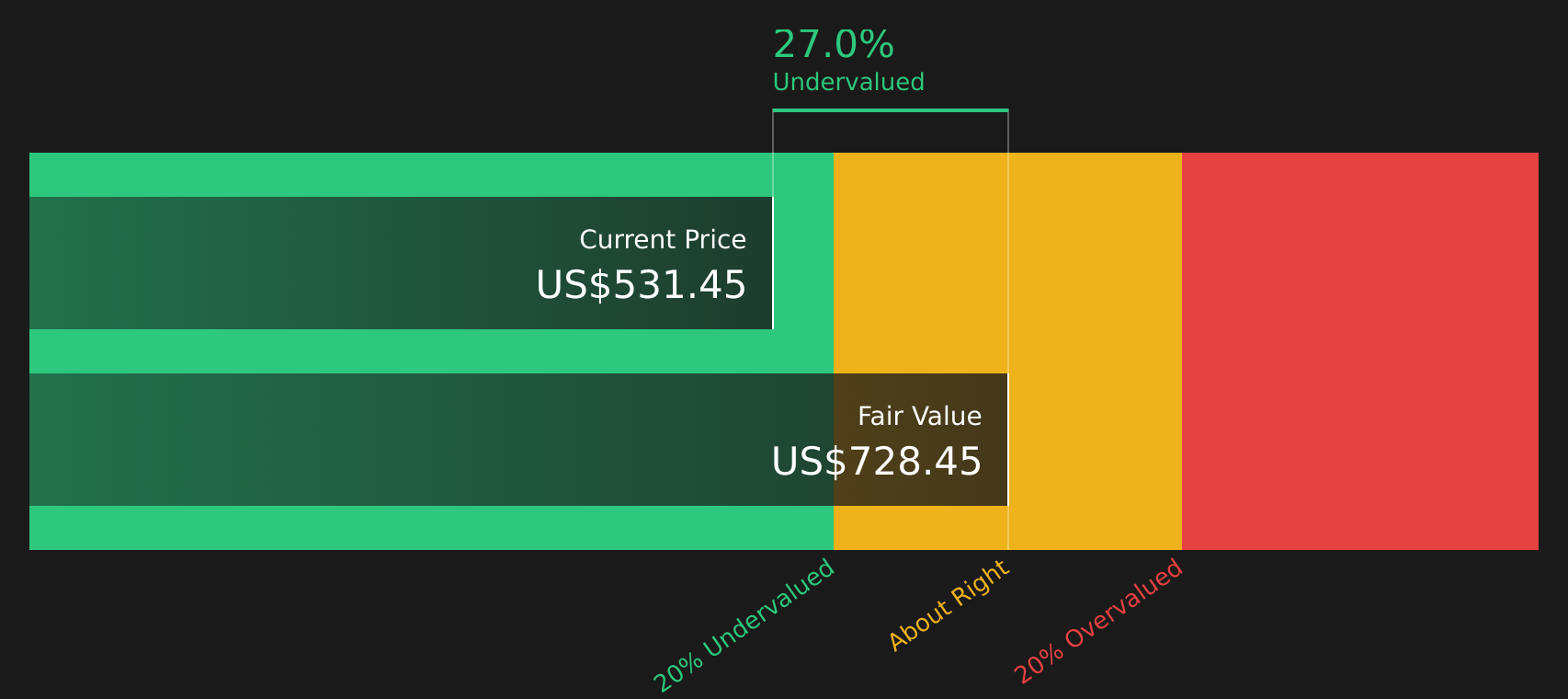

Le titre Spotify Technology a clôturé récemment à 531,45 $US. Sur la période courte, les variations sont contrastées : +9,2 % sur 7 jours, +1,2 % sur 30 jours, tandis que l’année en cours affiche une baisse d’environ 7,6 % et la performance sur 12 mois est proche d’une baisse de 7,5 %, après des gains significatifs sur trois et cinq ans. Ces mouvements s’expliquent en grande partie par la place de Spotify parmi les plateformes mondiales de streaming et par ses efforts pour renforcer l’offre et l’engagement des utilisateurs.

Pour mieux apprécier si le cours actuel reflète la valeur réelle de l’entreprise, nous examinons ici deux méthodes d’évaluation courantes, puis une approche narrative qui relie scénario et juste valeur.

Approche 1 : analyse DCF (flux de trésorerie actualisés)

La méthode des flux de trésorerie actualisés (DCF) estime la valeur d’une entreprise en projetant ses flux futurs puis en les ramenant à leur valeur actuelle. Pour Spotify, l’analyse retenue est une approche en deux étapes de flux de trésorerie disponible pour les actionnaires.

Le flux de trésorerie disponible des douze derniers mois est d’environ 2,9 milliards d’euros. Les prévisions des analystes sont prises en compte sur cinq ans, puis extrapolées : le modèle projette un flux disponible d’environ 7,1 milliards d’euros en 2030, avec des estimations étendues jusqu’en 2035 dans l’horizon retenu.

En actualisant ces flux futurs, la DCF aboutit à une valeur intrinsèque estimée autour de 728,45 $US par action. Comparé au cours récent de 531,45 $US, cela suggère, selon ces hypothèses, que l’action serait sous-valorisée d’environ 27,0 %.

Conclusion DCF : sous-valorisée (≈ -27,0 %)

Approche 2 : ratio cours/bénéfices (P/E)

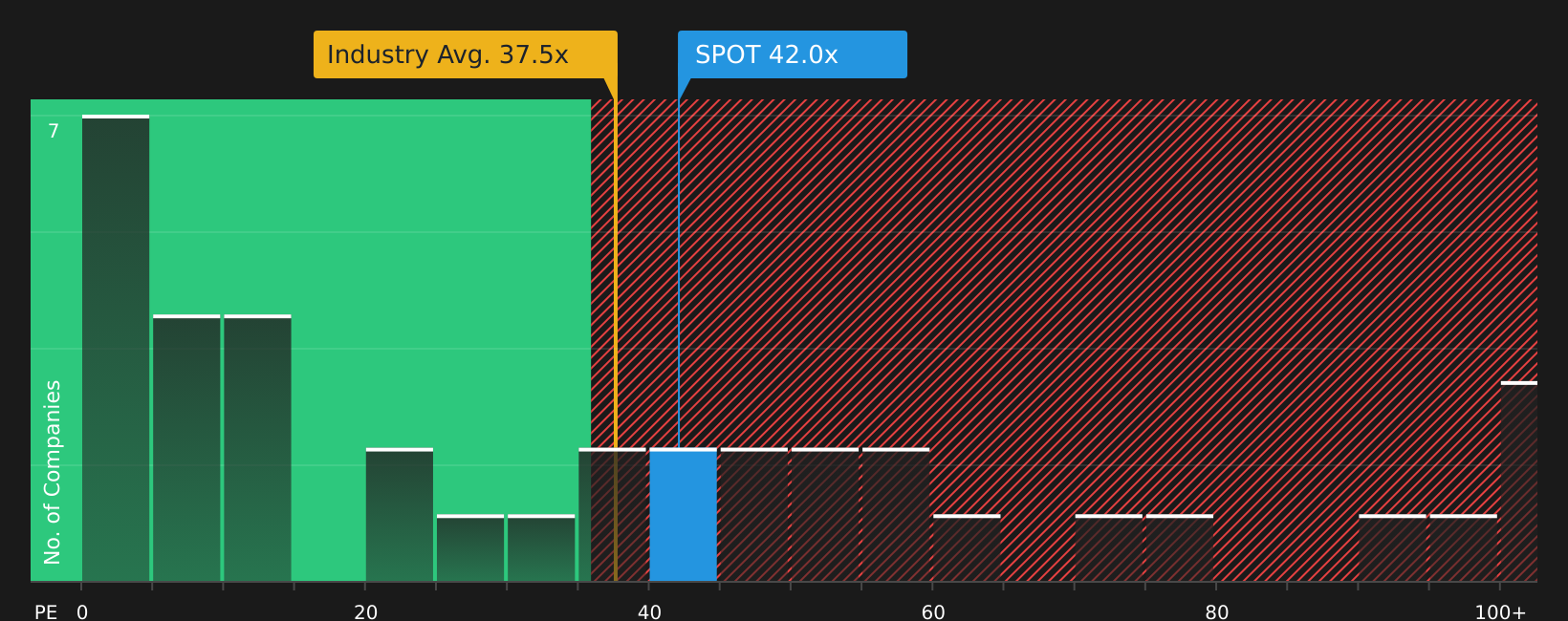

Le ratio cours/bénéfices (P/E) relie le prix payé pour une action aux bénéfices actuels par action. Spotify cote aujourd’hui autour d’un P/E de 41,99. Ce niveau est supérieur à la moyenne du secteur du divertissement (≈ 37,47) mais inférieur à la moyenne du groupe de pairs (≈ 55,85).

Une mesure dite de « ratio équitable » plus spécifique à l’entreprise, intégrant croissance, marges, capitalisation et risques, est estimée ici à 30,59. Comparé au P/E courant de 41,99, cela indique que l’action paraît surévaluée selon ce critère.

Conclusion P/E : surévaluée (P/E > ratio équitable)

Une troisième voie : relier récit et chiffres

Au-delà des seules méthodes chiffrées, il est utile d’articuler des scénarios narratifs qui relient hypothèses opérationnelles et juste valeur. Cette approche transforme une opinion qualitative sur l’avenir de Spotify en chiffres comparables au cours actuel : croissance des revenus, marges, monétisation des utilisateurs et effet de la concurrence sont les variables clés.

Voici deux scénarios représentatifs, tirés et adaptés des modèles disponibles publiquement :

Scénario optimiste

- Valeur estimée : ≈ 703,12 $US par action.

- Écart implicite : le cours actuel se situerait environ 24,4 % en dessous de cette juste valeur.

- Hypothèse de croissance des revenus : ≈ 19 %.

- Hypothèses clés : meilleure monétisation d’une base d’utilisateurs en expansion, gains de marge liés à un mix audio élargi (musique, podcasts, livres audio) et améliorations des accords avec les ayants droit.

Scénario prudent

- Valeur estimée : ≈ 222,00 $US par action.

- Écart implicite : le cours actuel serait environ 139,4 % supérieur à cette estimation conservatrice.

- Hypothèse de croissance des revenus : ≈ 17,45 %.

- Hypothèses clés : concurrence renforcée, plafonnement du potentiel d’abonnés premium, coûts de contenu et investissements en R&D qui limitent la compression des charges.

Ces deux récits encadrent une fourchette de valorisation large mais transparente : l’écart tient avant tout aux hypothèses sur la monétisation, le contrôle des coûts et la dynamique publicitaire.

Points à retenir

- Les méthodes diffèrent : la DCF suggère une sous-valorisation d’environ 27 %, tandis que le critère P/E indique une surévaluation par rapport à un ratio « équitable ». Ces divergences traduisent l’importance des hypothèses retenues.

- Hypothèses déterminantes : trajectoire des flux de trésorerie, capacité à mieux monétiser les utilisateurs gratuits, coûts de contenu (musique/podcasts/livres audio) et dynamique publicitaire.

- Scénarios contrastés : un scénario optimiste porte la juste valeur vers ~703 $US, un scénario prudent la fait chuter autour de ~222 $US — la fourchette illustre l’incertitude stratégique.

- Indicateurs à surveiller : évolution du nombre d’abonnés premium, ARPU (revenu moyen par utilisateur), marge brute sur les contenus et recettes publicitaires.

- Sources et visualisations : certaines analyses visuelles consultées proviennent de Simply Wall St, reconnu pour ses représentations claires et pédagogiques des données financières.

À titre personnel, je retiens que Spotify est à la croisée des chemins : ses chiffres peuvent soutenir une valorisation ambitieuse si la monétisation s’accélère et que les coûts restent maîtrisés, mais la sensibilité aux hypothèses reste élevée. Pour moi, la clé sera d’observer, trimestre après trimestre, si l’amélioration annoncée des flux de trésorerie se confirme — et si la concurrence laisse assez d’espace pour transformer l’audience en revenus durablement plus élevés. Et vous, quelle hypothèse vous paraît la plus crédible pour les trois prochaines années ?

S’abonner à Amazon Prime 📺

Disclaimer de non-responsabilité

[/not-all]Vous utilisez les informations contenues dans cet article à vos propres risques et périls. Les liens et plateformes mentionnés sont référencés à titre informatif et ne sauraient engager notre responsabilité en cas de violation de la législation en vigueur sur le droit d'auteur. Le streaming et le téléchargement de contenus protégés sans autorisation sont strictement interdits par la loi. Assurez-vous de respecter les règles en vigueur et de privilégier des alternatives légales pour vos besoins de divertissement. Toute utilisation illégale de ces services est de votre seule responsabilité.