Le célèbre rythme de halvings de Bitcoin, qui se produit tous les quatre ans, serait désormais dépassé, selon Jeff Park, directeur des investissements chez ProCap, dans un nouvel essai publié sur Substack. Il soutient que la dynamique des hausses et des baisses de Bitcoin se déplace « de l’économie minière à l’économie des gestionnaires de fonds », avec l’émergence d’un nouveau « cycle de deux ans » ancré dans les flux d’ETF et les exigences de rendement institutionnel.

Park débute en affirmant que le modèle traditionnel centré sur les halvings appartient à « l’ancien Bitcoin ». Autrefois, les réductions programmées de l’offre compressaient les marges des mineurs, éliminaient les opérateurs les plus faibles et diminuaient la pression de vente structurelle. Associé à un récit percutant, chaque halving entraînait une boucle réflexive d’« émergence précoce, hausse des prix, viralité médiatique, frénésie retail et euphories à effet de levier », qui se terminaient par un effondrement.

Cependant, il estime que ce mécanisme est désormais considérablement affaibli. Avec la majorité de l’offre finale de Bitcoin déjà en circulation, chaque halving réduit une fraction de moins en moins significative de l’offre totale. L’« effet d’inflation marginale décroissant » signifie que le choc d’émission est trop faible pour catalyser le prochain cycle de manière fiable.

Le cycle de Bitcoin de deux ans, guidé par les ETF, commence

Au lieu de cela, Park avance que Bitcoin est de plus en plus influencé par le comportement des allocataires professionnels à l’intérieur des enveloppes d’ETF. Il admet que son cadre repose sur « trois hypothèses lourdes et contestables ».

[not-theb]

Premièrement, la plupart des investisseurs institutionnels sont effectivement évalués sur des horizons de un à deux ans, en raison de la liquidité des comités d’investissement. Deuxièmement, la nouvelle liquidité nette dirigée vers Bitcoin sera dominée par les canaux d’ETF, faisant d’eux le principal indicateur à surveiller. Troisièmement, le comportement de vente des « OG whales » traditionnels reste la plus grande variable de l’offre, mais est traité comme exogène à son analyse centrée sur les ETF.

Dans cette optique, deux concepts sont cruciaux : le risque des détenteurs communs et le P&L sur l’année civile. Park note que lorsque « tout le monde possède la même chose », les flux peuvent amplifier à la fois les hausses et les baisses. Mais il se concentre sur un aspect plus observable : la façon dont la performance annuelle se cristallise au 31 décembre. Pour les fonds spéculatifs en particulier, « quand la volatilité augmente vers la fin de l’année » et que le P&L n’est pas suffisamment « intégré », les gestionnaires deviennent plus disposés à céder leurs positions les plus risquées. Le choix, écrit-il, est souvent « la différence entre avoir une autre chance de jouer en 2026 ou être renvoyé ».

Park s’appuie sur l’article de 2011 d’Ahoniemi et Jylhä, qui souligne que l’une des principales sources de l’« alpha » des fonds spéculatifs est dictée par les flux, et que les cycles de retour-réversal s’étendent « presque sur deux ans ». Il précise que cela offre une feuille de route pour comprendre comment les retours de liquidité pourraient structurer l’ère des ETF de Bitcoin.

Il esquisse ensuite comment un directeur des investissements pourrait vendre Bitcoin en interne : comme un actif appelé à générer un rendement annuel de 25 à 30 %. Sur cette base, un positionnement doit générer environ 50 % sur deux ans pour justifier le risque et les frais associés. Park fait référence à l’objectif de Michael Saylor d’un « CAGR de 30 % pour les 20 prochaines années » comme indicateur institutionnel.

Il construit ensuite une réflexion en trois groupes. Les investisseurs ayant acheté via des ETF depuis le début jusqu’à la fin de 2024 auraient gagné environ 100 % en une seule année, ayant effectivement « anticipé 2,6 années de performances ». Un second groupe, qui est entré le 1er janvier 2025, est actuellement en baisse d’environ 7 %, ayant désormais besoin de « 80 %+ sur l’année prochaine, ou 50 % sur les deux prochaines années » pour atteindre le même objectif. Un troisième groupe, détenu depuis l’origine jusqu’à la fin de 2025, aurait gagné environ 85 % sur deux ans, avançant légèrement vers son objectif de 30 % de CAGR. Pour ce groupe, la question actuelle est : « Dois-je vendre et verrouiller maintenant, ou laisser courir plus longtemps ? »

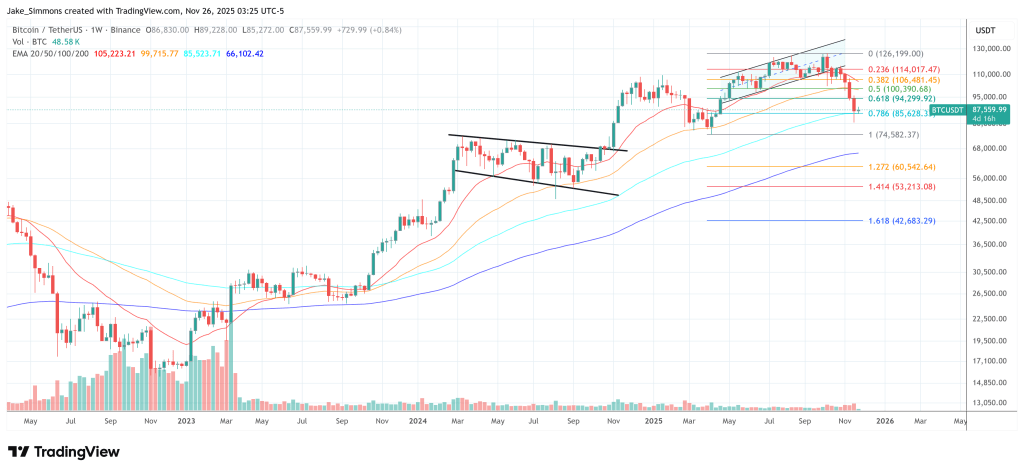

Les données sur les flux des ETF affinent l’analyse. Park souligne que Bitcoin se négocie désormais près d’un « prix de plus en plus important, $84k », qu’il qualifie comme étant grossièrement le coût de base agrégé des flux d’ETF jusqu’à présent. Bien que les flux de 2024 présentent des gains substantiels intégrés, « presque aucun des flux d’ETF en 2025 n’est dans le vert », à une exception près en mars.

En octobre 2024, mois d’afflux le plus important, Bitcoin était autour de 70,000 $ ; en novembre 2024, il a clos près de 96,000 $. Sur la base d’un obstacle de 30 %, Park estime que les objectifs d’un an se chiffrent à environ 91,000 $ et 125,000 $ pour ces périodes. Les flux de juin 2025, proches de 107,000 $, impliquent un objectif de 140,000 $ d’ici juin 2026.

Il soutient maintenant que les actifs sous gestion (AUM) liés aux ETF de Bitcoin se trouvent à un « point d’inflexion », où une chute de 10 % du prix entraînerait une baisse de l’AUM total à son niveau au début de l’année. Cela laisserait la complexité des ETF avec peu à montrer, en termes de P&L en dollars, pour 2025 malgré des risques et des flux significatifs pris en compte.

La conclusion clé, selon Park, est que les investisseurs doivent suivre non seulement le coût moyen des ETF, mais aussi « la moyenne mobile de ce P&L par vintage ». Ces profils de profits en évolution deviendront, à son avis, les principales « pressions de liquidité et coupures de circuit » pour Bitcoin, éclipsant le vieux modèle de halving tous les quatre ans.

Pour son deuxième enseignement, Park revient sur une intuition de la vente au détail : « Si le prix du Bitcoin ne bouge pas, mais que le temps avance, cela devient finalement défavorable pour Bitcoin à l’ère institutionnelle. » Dans un monde de frais et d’objectifs de référence, rester stable n’est pas neutre; c’est une sous-performance par rapport à l’ROI de 30 % qui justifiait l’allocation. Cela peut suffire à déclencher des ventes.

« En résumé, conclut Park, le cycle de quatre ans est définitivement révolu. » Bitcoin sera toujours dirigé par une demande marginale, une offre marginale et des prises de bénéfices. Mais « les acheteurs ont changé », et avec des chocs d’offre induits par le halving moins décisifs, ce sont les incitations plus « prévisibles » des gestionnaires d’ETF, exprimées sur des fenêtres d’environ deux ans, qui pourraient désormais définir le cycle du marché du Bitcoin.

À l’heure actuelle, Bitcoin se négocie à 87,559 $.

Points à retenir

- Le cycle traditionnel de halving de Bitcoin semble perdre de son influence.

- Les flux d’ETF deviennent un moteur clé du marché de Bitcoin.

- Les décisions des principaux investisseurs institutionnels ont un impact direct sur les prix.

- La performance des ETF doit être attentivement surveillée pour comprendre les tendances future.

- La dynamique de Bitcoin pourrait être dictée par des périodes de deux ans, plutôt que par le halving tous les quatre ans.

Cette évolution pose la question de l’avenir de Bitcoin dans un environnement de plus en plus dominé par les institutions. Si le comportement des gestionnaires de fonds et les tendances d’ETF deviennent des éléments déterminants, cela pourrait redéfinir notre compréhension des cycles de marché liés à Bitcoin. L’émergence de cette nouvelle dynamique appelle à une réflexion approfondie sur l’adaptation des stratégies d’investissement à ces variables clés.

[not-theb]

Pas des conseils en investissement

Les informations fournies sur ce site web ne doivent pas être considérées comme des conseils en investissement, des conseils financiers, des conseils en trading ou toute autre sorte de conseil et aucun contenu du site web ne doit être considéré de la sorte. LesNews ne vous recommande pas d'acheter, vendre ou détenir des cryptomonnaies. Faites preuve de vigilance et consultez votre conseiller financier avant de prendre toute décision en matière d'investissement

Avis de non-responsabilité

[/not-theb]Avis de non-responsabilité. LesNews ne cautionne aucun contenu ou produit figurant sur cette page. Bien que nous nous efforcions de vous fournir toutes les informations importantes que nous avons pu obtenir, les lecteurs doivent faire leurs propres recherches avant d'entreprendre toute action liée à l'entreprise et assumer l'entière responsabilité de leurs décisions, et cet article ne peut être considéré comme un conseil d'investissement..