Apple continue d’élargir les possibilités offertes par son écosystème. Désormais, Apple Pay n’est plus le seul moyen de paiement sans contact (NFC) accepté dans les commerces, grâce à BBVA qui devient le premier établissement bancaire à lancer sa propre application de paiement sans contact. Cette évolution rapproche iOS de la flexibilité déjà disponible sur Android, et survient après des pressions réglementaires en Europe.

Auparavant, pour régler un achat en approchant votre iPhone d’un terminal de paiement, Apple Pay était votre seule option. Alors qu’Android propose des alternatives comme Google Pay ou Samsung Pay, iOS n’avait pas d’équivalent. Avec BBVA Pay, il est maintenant possible d’effectuer des paiements NFC directement depuis l’application bancaire, évitant ainsi de passer par le portefeuille numérique d’Apple. L’expérience utilisateur reste fluide, mais se déroule en dehors de l’univers d’Apple.

L’évolution progressive du NFC de l’iPhone

Le chip NFC de l’iPhone est accessible aux développeurs tiers depuis mars 2024, lorsque iOS 17.4 a permis l’utilisation de cette technologie pour des applications telles que le transport public ou le contrôle d’accès. Barcelone a été la première à adopter cette technologie avec le système T-mobilitat en mars 2025, permettant la validation de billets de métro et de bus sans Apple Wallet. Madrid envisage quelque chose de similaire, mais sans date précise pour le moment.

Validation de T-mobilitat avec l’iPhone

Néanmoins, les paiements en magasin demeuraient exclusivement réservés à Apple Pay jusqu’à présent. La mise en œuvre de la Loi sur les Marchés Numériques (DMA) a donc contraint Apple à ouvrir ce secteur à la concurrence, et après plusieurs mois de validation par la Commission Européenne, les banques peuvent désormais développer leurs propres solutions de paiement NFC. BBVA est le premier à le faire en Espagne.

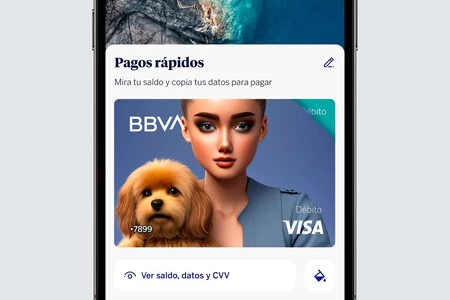

Deux options de paiement avec l’iPhone

BBVA continue de proposer la compatibilité avec Apple Pay, offrant ainsi aux clients le choix. Apple Pay reste plus rapide pour les paiements : un double-clic sur le bouton latéral, reconnaissance faciale et utilisation de l’iPhone près du terminal de paiement. Avec BBVA Pay, l’utilisateur doit ouvrir l’application ; l’identification biométrique se fait néanmoins en environ 1,5 secondes.

L’avantage d’utiliser la solution bancaire réside dans le contrôle que cela procure. Toutes les informations sont gérées au sein de l’application, sans partage de données avec Apple, et avec un accès direct à des fonctionnalités bancaires non proposées par Apple Pay.

Pour l’utilisateur moyen, Apple Pay demeure la solution la plus simple. Cependant, ceux qui souhaitent un contrôle accru de leurs données ou profiter d’offres spécifiques de leur banque peuvent désormais opter pour cette alternative. La nouvelle application sera déployée progressivement parmi tous les clients de BBVA en Espagne au cours des semaines à venir.

La collaboration entre BBVA et Apple ne se limite pas à BBVA Pay. Depuis octobre 2025, BBVA est le premier établissement bancaire à permettre à ses clients de personnaliser leurs cartes Visa via Image Playground, l’outil d’intelligence d’Apple disponible sur l’iPhone 15 Pro et modèles ultérieurs.

Les utilisateurs peuvent concevoir des designs pour leurs cartes numériques directement depuis l’application de BBVA, en utilisant leurs propres images ou en générant de nouvelles grâce à l’IA. Prochainement, cette fonctionnalité sera aussi disponible pour les cartes physiques, lesquelles pourront être conçues et reçues personnalisées à domicile.

Implications pour nous et l’écosystème Apple

L’ouverture du NFC pour les paiements représente un changement majeur. Apple a longtemps résisté, évoquant des raisons de sécurité et d’expérience utilisateur, mais les pressions réglementaires européennes ont forcé cette évolution. Avec cette ouverture, Apple perd une part de contrôle sur un de ses services.

Apple Pay génère des revenus à chaque transaction et à chaque ajout de carte, donc un établissement bancaire ayant sa propre application de paiement réduit les coûts et commission versés à Apple. Tant que les deux options coexistent, les utilisateurs n’auront pas de problème. Cependant, si les banques commencent à se retirer d’Apple Pay pour utiliser exclusivement leurs propres solutions, la donne pourrait changer.

Car, peu importe la qualité de l’expérience utilisateur offerte par BBVA Pay ou tout autre portefeuille bancaire, il est indéniable que l’intégration d’Apple Pay est supérieure simplement parce qu’elle n’exige pas d’ouvrir d’application. De plus, il reste à savoir si BBVA Pay permettra également des paiements via l’Apple Watch ou si une application pour watchOS sera développée. Apple Pay est fluide et synchronisé sur iPhone, Apple Watch, iPad et Mac.

Inversement, si certains établissements choisissent de supprimer les paiements par Apple Pay pour inciter à l’utilisation de leur portefeuille, combien de clients opteraient pour changer de banque ? C’est un questionnement légitime. En effet, le Banco Santander a été le premier à introduire Apple Pay en Espagne en 2016, ce qui avait été un argument pour attirer de nouveaux clients. Dans ce contexte, le fait que les banques puissent envisager de se passer d’Apple Pay suite à l’ouverture du NFC pourrait avoir des conséquences inverses.

Aujourd’hui, nous nous réjouissons de disposer de deux options de paiement. Plus de liberté est toujours bénéfique. Cependant, une réflexion critique pourrait nous amener à envisager que cela puisse être un épée à double tranchant. En prenant exclusivement le point de vue des utilisateurs d’iPhone, perdre Apple Pay représenterait un recul en termes de commodité. Mais les banques chercheront sans aucun doute à réduire leurs commissions. Comme le dit l’adage, il ne faut pas mettre tous ses œufs dans le même panier : le développement d’un système interne leur permettrait de se protéger de potentielles hausses abusives des tarifs par Apple, qui se retrouverait alors en position dominante.

L’équilibre sera essentiel. BBVA a débuté ce changement tout en conservant les deux options. Il sera intéressant de suivre l’évolution du secteur pour voir si d’autres banques emboîteront le pas ou choisiront de retirer Apple Pay de l’ équation.

Points à retenir

- BBVA lance sa propre application de paiement sans contact, BBVA Pay.

- La technologie NFC de l’iPhone est progressivement ouverte à d’autres applications.

- Apple continue d’être un acteur majeur tout en perdant une part de contrôle.

- Les utilisateurs bénéficient désormais de plus d’options de paiement.

- Le choix entre Apple Pay et les solutions bancaires pourrait influencer la fidélité des clients.

En tant qu’utilisateur, je trouve fascinant de voir comment ces évolutions pourraient redéfinir nos habitudes de consommation. Une concurrence accrue entre les différents modes de paiement pourrait bien amener des améliorations tant sur le plan des fonctionnalités que des prix. Cela soulève également des questions sur la protection de nos données et sur la façon dont nous, en tant que consommateurs, devrions naviguer dans ce nouveau paysage. Quels choix privilégierons-nous à l’avenir, et quelles en seront les conséquences sur notre rapport à la technologie financière ?