Le marché des services de streaming prévu à 61,1 Md$ en 2036, selon une étude de Fact MR

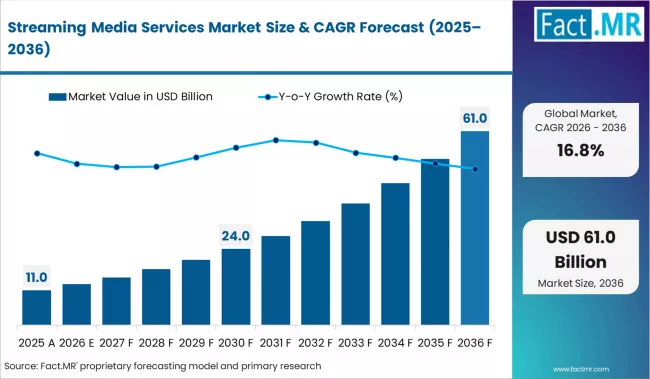

En 2025, le marché mondial des services de streaming était estimé à 11,0 milliards de dollars. D’après l’analyse approfondie de Fact MR — un cabinet réputé pour ses études sectorielles précises — la demande devrait atteindre 12,9 milliards de dollars en 2026 puis 61,1 milliards de dollars d’ici 2036, soit un taux de croissance annuel composé (CAGR) de 16,8 % sur la période 2026‑2036.

Cette progression importante traduit une mutation structurelle de la distribution du divertissement : les plateformes de streaming diffusent en direct ou à la demande des vidéos, musiques et événements en remplaçant progressivement les modèles de diffusion traditionnels. Le développement du marché s’appuie sur la pénétration croissante des smartphones, l’amélioration des connexions haut débit et l’expansion des écosystèmes d’abonnement. En parallèle, le secteur reste confronté à des coûts élevés de production et de licences, ainsi qu’à une concurrence soutenue entre opérateurs.

Définition et périmètre

Le marché des services de streaming regroupe les plateformes qui livrent, via Internet, des contenus audiovisuels et multimédias (films, séries, musique, émissions en direct) sans téléchargement préalable. Ces services fonctionnent sur des modèles d’abonnement, financés par la publicité ou au paiement à l’acte, et s’adressent à des terminaux connectés (smart TV, smartphones, tablettes, ordinateurs). Sont exclus du périmètre : les diffusions hertziennes/satellitaires classiques, les supports physiques (DVD, Blu‑ray) et l’infrastructure pure (centres de données, CDN).

Segmentation principale

- Par type : streaming vidéo, audio, contenu à la demande et streaming en direct.

- Par plateforme : web, applications mobiles, autres interfaces connectées.

- Par utilisateur : particuliers (majoritaires) et entreprises.

Tendances géographiques

L’expansion varie selon les régions. L’Inde, portée par une adoption mobile rapide, affiche la trajectoire la plus soutenue, tandis que les marchés matures comme les États‑Unis croissent plus modérément en raison d’une saturation relative des abonnements.

| Pays | CAGR (2026–2036) |

|---|---|

| Inde | 20,9 % |

| Chine | 18,8 % |

| Allemagne | 16,4 % |

| États‑Unis | 15,8 % |

Structure concurrentielle

Le marché est modérément concentré : quelques groupes technologiques et médias détiennent une large part des abonnements et des bibliothèques de contenus. Parmi les acteurs mondiaux figurent Netflix, Amazon, Disney, Apple, Google, ainsi que des opérateurs télécoms et des acteurs chinois comme Tencent. La compétition se joue principalement sur l’exclusivité des contenus, la qualité technique, l’expérience utilisateur et les politiques tarifaires.

Facteurs moteurs et freins

- Moteurs : adoption des smartphones, montée des connexions haut débit, préférence pour l’accès à la demande, enrichissement des catalogues et production originale.

- Freins : coûts élevés de production/licences, complexité des régulations locales, concurrence entre plateformes et nécessité d’infrastructures évolutives.

- Opportunités : offres groupées avec les opérateurs télécoms, diversification des formats (live, événementiel), personnalisation et monétisation par paliers.

Points à retenir

- Évolution chiffrée : le marché passe d’environ 12,9 Md$ en 2026 à 61,1 Md$ en 2036, selon Fact MR, avec un CAGR projeté de 16,8 %.

- Drivers concrets : pénétration mobile, développement du haut débit et élargissement des bibliothèques numériques favorisent la demande.

- Segment dominant : le streaming vidéo devrait représenter la majorité du marché (environ 55 %), les particuliers étant le principal public (près de 80 % de la demande en 2026).

- Régions à suivre : l’Inde et la Chine offrent des potentiels de croissance supérieurs aux marchés occidentaux, où la dynamique reste portée par l’innovation et la production originale.

- Contraintes : la rentabilité dépendra de la maîtrise des coûts de production/licences et de la capacité des plateformes à se différencier sans provoquer une fragmentation excessive des catalogues.

- Conséquences stratégiques : les acteurs doivent investir dans des infrastructures scalables, négocier les droits de contenu et nouer des partenariats (télécoms, distributeurs) pour soutenir la distribution à grande échelle.

Mon point de vue : en tant que journaliste, je vois dans cette trajectoire une transformation profonde des usages culturels et économiques. Le streaming rend l’offre plus accessible, mais il pose des questions sur la diversité des contenus, l’équité des revenus pour les créateurs et la souveraineté numérique. Personnellement, je crois qu’il est essentiel d’accompagner cette croissance d’un cadre réglementaire et d’initiatives qui soutiennent la création locale tout en protégeant l’intérêt des consommateurs. Quelle voie choisir pour concilier innovation, qualité et équité ? La discussion mérite d’être menée, ici et maintenant.

S’abonner à Amazon Prime 📺

Disclaimer de non-responsabilité

[/not-all]Vous utilisez les informations contenues dans cet article à vos propres risques et périls. Les liens et plateformes mentionnés sont référencés à titre informatif et ne sauraient engager notre responsabilité en cas de violation de la législation en vigueur sur le droit d'auteur. Le streaming et le téléchargement de contenus protégés sans autorisation sont strictement interdits par la loi. Assurez-vous de respecter les règles en vigueur et de privilégier des alternatives légales pour vos besoins de divertissement. Toute utilisation illégale de ces services est de votre seule responsabilité.