Netflix : un rendez‑vous décisif pour les résultats du deuxième trimestre

Netflix (NFLX.US) publiera ses résultats du deuxième trimestre après la clôture de Wall Street ce jeudi. Pour les investisseurs, ce rapport s’annonce comme l’un des plus importants de la saison des publications : l’action a connu une année difficile sur le plan de la confiance des marchés.

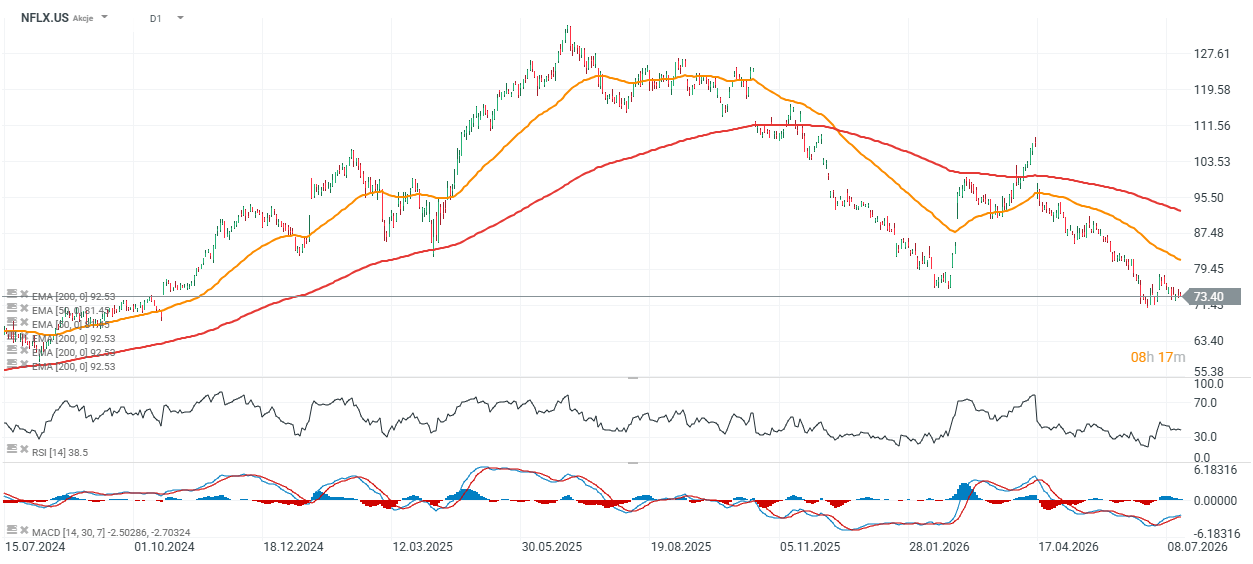

Depuis son sommet historique de juin 2025, le titre a perdu environ 45 %, soit plus de 260 milliards de dollars de capitalisation effacés, et figure parmi les plus faibles de l’indice S&P 500 sur 12 mois. Pour la première fois depuis 2022, Netflix se négocie à un rabais par rapport au marché plus large : le PER prévisionnel est d’environ 20, contre plus de 30 il y a un an et une moyenne historique proche de 51.

Cette valorisation attire certains investisseurs, mais la question centrale reste de savoir si le ralentissement observé est passager ou s’il marque l’entrée de Netflix dans une phase de maturité plus prononcée.

Ce que Wall Street surveillera

Les chiffres bruts du trimestre pourraient ne pas suffire à rassurer : après plusieurs trimestres de dégradation du sentiment, les commentaires de la direction et les prévisions pour les prochains mois pèseront sans doute davantage sur le cours que les seuls résultats du T2. Le consensus Bloomberg, référence respectée pour de nombreux professionnels, table sur :

- Chiffre d’affaires : $12,58 milliards (+14 % en glissement annuel)

- Chiffre d’affaires États‑Unis et Canada : $5,52 milliards

- Chiffre d’affaires EMEA : $4,03 milliards

- Chiffre d’affaires Amérique latine : $1,51 milliard

- Chiffre d’affaires Asie‑Pacifique : $1,53 milliard

- Bénéfice par action (EPS) : $0,79

- Résultat opérationnel : $4,13 milliards

- Marge d’exploitation : 33 %

- Flux de trésorerie d’exploitation : $2,93 milliards

- Free cash flow : $2,72 milliards

Les attentes pour le troisième trimestre sont à environ $13,0 milliards de chiffre d’affaires, un EPS à $0,84 et une marge d’exploitation de 33,5 %. Pour l’ensemble de 2026, les analystes anticipent proche de $51,4 milliards de revenus, une marge opérationnelle d’environ 31,7 % et plus de $13 milliards de free cash flow.

Quatre sujets retiendront particulièrement l’attention des marchés :

- Une éventuelle revalorisation des prévisions 2026 ;

- Les enseignements de la prochaine édition du rapport « What We Watched » sur l’engagement réel des utilisateurs ;

- Les projets d’expansion dans la vidéo courte et les podcasts ;

- Des précisions sur une stratégie d’acquisitions et le plan M&A.

Après un premier trimestre plus faible, les investisseurs espèrent surtout une révision orientée à la hausse des perspectives. C’est l’orientation donnée aux prochains trimestres qui pourrait déterminer le comportement du titre après l’annonce.

Les analystes scruteront aussi les commentaires concernant la croissance des revenus publicitaires, l’efficacité de la lutte contre le partage de comptes, le développement des formats courts et des podcasts, la stratégie d’acquisitions et, de plus en plus, les données sur le temps de visionnage — indicateur qui tend à supplanter la simple progression du nombre d’abonnés pour mesurer la santé de la plateforme.

Un rapport potentiellement crucial

Ces derniers trimestres, l’attention s’est déplacée des seules nouveautés d’abonnés vers l’engagement des utilisateurs. Face à une concurrence accrue — YouTube et Meta, acteurs majeurs de l’écosystème numérique — Wall Street veut voir si Netflix retient encore efficacement l’attention de son audience.

Du côté des gérants, beaucoup estiment que l’entreprise reste solide : Netflix demeure la plateforme de streaming la plus rentable au monde, génère des milliards de dollars de free cash flow et bénéficie aujourd’hui d’une valorisation plus accessible. Bloomberg note que 51 des 64 analystes conseillent l’achat, avec un objectif moyen à $112,51, ce qui laisse entrevoir une marge de hausse significative depuis les niveaux actuels.

Mais les inquiétudes persistent : un affaiblissement de l’engagement utilisateur pourrait freiner la croissance des revenus, tandis que des investissements accrus dans le contenu, la publicité, l’intelligence artificielle et de nouveaux formats pourraient peser sur les marges. Ainsi, la réponse de la direction sur la manière de relancer la croissance pèsera probablement plus que le chiffre du trimestre.

Valorisation et dynamique technique

Certains investisseurs voient dans la baisse du titre une opportunité de valorisation : le PER prévisionnel autour de 21 contraste avec une moyenne décennale bien plus élevée. Mais le risque d’une croissance structurellement plus lente reste réel si Netflix ne parvient pas à inverser les tendances d’engagement.

Sur le plan technique, l’action se situe environ 15 % sous sa moyenne mobile à 200 jours. En cas de résultats et de prévisions encourageants, ce seuil pourrait être retesté par les acheteurs. Supports clés : $71, puis $60 en cas de nouveau recul.

Malgré une chute proche de 42 % sur 12 mois, les fondamentaux montrent une croissance régulière des revenus et une rentabilité qui progresse : au premier trimestre 2026, le chiffre d’affaires était d’environ $12,2 milliards, le résultat opérationnel proche de $4 milliards et la marge EBIT autour de 32,3 %. Sur huit trimestres, Netflix a affiché des gains moyens trimestriels : +3,6 % de revenus, +6,2 % d’EBIT et +9,9 % d’EPS, indiquant une amélioration de la profitabilité par rapport à la croissance des ventes.

Points à retenir

- Le rapport T2 est crucial : les marchés attendent surtout des orientations et des commentaires de la direction plus que les seuls chiffres.

- Consensus (Bloomberg) : $12,58 milliards de revenus pour le trimestre, EPS à $0,79 et marge opérationnelle autour de 33 %.

- Éléments clés à suivre : guidance 2026, données d’engagement (« What We Watched »), croissance publicitaire, efficacité de la lutte contre le partage de comptes, développement de la vidéo courte et des podcasts, et toute précision sur la stratégie M&A.

- Argument en faveur : valorisation apparente plus attractive après la correction — PER prévisionnel proche de 21.

- Risques : engagement en baisse, concurrence renforcée et coûts croissants liés au contenu et à l’innovation.

- Technique : l’action évolue sous sa moyenne mobile 200 jours ; supports à $71 puis $60 en scénario baissier.

- Sources graphiques et analyses : XTB Research et xStation5 fournissent des éléments utiles au suivi technique et aux scénarios.

De mon point de vue, ce rendez‑vous illustre la transition d’une entreprise devenue géante vers une phase où la gestion de l’engagement et la monétisation multi‑format feront la différence. Je pense qu’il faut lire ce rapport comme un test de capacité à conjuguer innovation produit, discipline financière et réponse aux nouveaux usages : si Netflix parvient à convaincre sur ces trois fronts, le marché pourrait revoir ses attentes ; dans le cas contraire, il faudra accepter l’idée d’un profil de croissance différent et adapter les valorisations en conséquence.

S’abonner à Amazon Prime 📺

Disclaimer de non-responsabilité

[/not-all]Vous utilisez les informations contenues dans cet article à vos propres risques et périls. Les liens et plateformes mentionnés sont référencés à titre informatif et ne sauraient engager notre responsabilité en cas de violation de la législation en vigueur sur le droit d'auteur. Le streaming et le téléchargement de contenus protégés sans autorisation sont strictement interdits par la loi. Assurez-vous de respecter les règles en vigueur et de privilégier des alternatives légales pour vos besoins de divertissement. Toute utilisation illégale de ces services est de votre seule responsabilité.