Le marché des stablecoins, ces cryptomonnaies adossées à des actifs stables comme le dollar, entre dans une nouvelle phase, marquée par des évolutions majeures dans la structure du marché et les modèles économiques des acteurs clés. Ces changements soulèvent aussi des débats sur les rendements pour les utilisateurs, ainsi que sur la manière dont les cryptomonnaies s’intègrent dans le système financier mondial.

Évolution du marché des stablecoins et débat sur les rendements

Patrick Collison, cofondateur de Stripe, souligne que les émetteurs de stablecoins devront sans doute commencer à partager une partie des rendements générés avec leurs utilisateurs. Il rappelle que dans le système bancaire traditionnel américain, environ 4 000 milliards de dollars sont déposés sans générer d’intérêts significatifs, avec un taux moyen autour de 0,40 % pour les comptes d’épargne, selon la FDIC (Federal Deposit Insurance Corporation).

En Europe, les dépôts non professionnels rapportent environ 0,25 %, et ceux des entreprises autour de 0,51 %. Collison estime que les déposants attendent à juste titre des rendements plus proches des niveaux du marché, plutôt qu’un rendement quasi nul.

Il dénonce aussi certaines pressions visant à limiter ces récompenses sur les dépôts en stablecoins, un levier pour maintenir le coût des dépôts bas dans les banques, mais qui pourrait être perçu comme défavorable aux consommateurs.

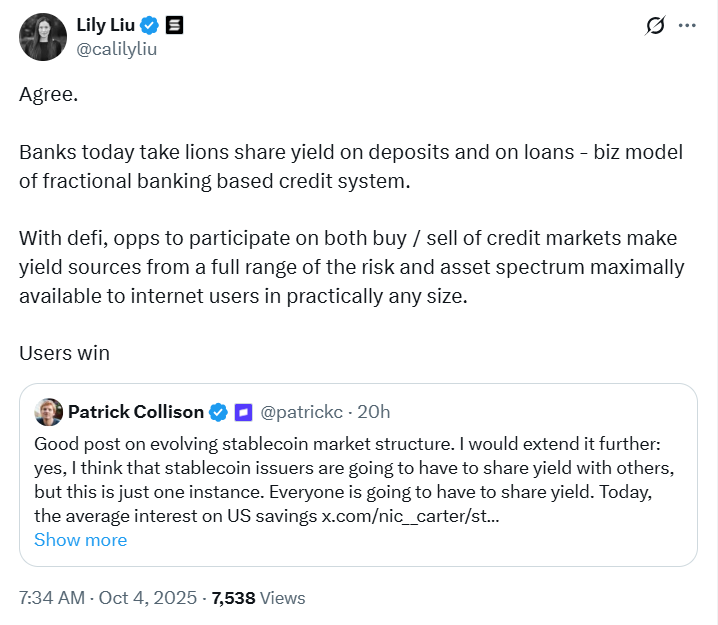

Lily Liu, présidente de la fondation Solana, partage ce point de vue. Selon elle, dans le système actuel de réserve fractionnaire, les banques captent la majeure partie des rendements issus des dépôts et des prêts. Le financement décentralisé (DeFi) vient proposer une alternative, en permettant aux utilisateurs de prêter ou d’emprunter directement, avec une offre de rendements accessible à un large éventail d’investisseurs, selon leur tolérance au risque.

[not-theb]

Circle se réinvente pour consolider sa place sur le marché

Circle, l’un des émetteurs majeurs de stablecoins, dévoile une transformation significative de son modèle économique. L’entreprise ne se présente plus uniquement comme un émetteur, mais comme une plateforme intégrée. Elle entend désormais se concentrer sur le développement d’une couche d’applications, dénommée CPN, ainsi que d’un système d’exploitation réseau appelé Arc.

Circle affirme que cette architecture vise à offrir une infrastructure robuste, répondant aux besoins des grandes institutions financières mondiales, un chantier exigeant des investissements importants.

Cette évolution traduit la volonté croissante des acteurs des stablecoins à s’imposer dans les marchés financiers traditionnels, en élargissant leurs services et en nouant des partenariats institutionnels durables.

Ripple, Tether et le rôle central de SHX

Outre Circle, d’autres acteurs poursuivent leur positionnement dans l’écosystème.

Ripple promeut vivement sa solution de liquidité à la demande, qui utilise XRP, son token natif, comme passerelle pour les transactions transfrontalières instantanées.

Un autre projet notable est celui de SHX, un stablecoin réglementé émis par Stronghold et fonctionnant sur la blockchain Stellar. Selon Black Swan Capitalist, Ripple a investi dans SHX, qui constitue un maillon essentiel du réseau de liquidité.

Contrairement à certains stablecoins partiellement garantis, SHX est entièrement adossé à des dollars détenus sur des comptes réglementés, ce qui rassure les banques et les processeurs de paiement dans la gestion des fonds importants, limitant les risques liés aux actifs non supervisés.

Les transactions s’effectuent en quelques secondes, avec des frais réduits, ce qui rend SHX pertinent pour les exigences réglementaires et opérationnelles.

Les analystes perçoivent SHX et XRP comme des composants complémentaires : XRP facilite le transfert de valeur à l’international tandis que SHX assure une stabilité et une liquidité fiable au moment du règlement. Cela crée un pont entre monnaie fiduciaire, stablecoins et actifs numériques, réduisant la volatilité pour les institutions.

Pour sa part, Tether conserve une place dominante grâce à sa taille et à son adoption massive, restant un pilier central du secteur.

Certains observateurs envisagent que SHX pourrait jouer un rôle clé pour connecter finance traditionnelle et réseaux numériques.

À mesure que ces marchés mûrissent, la nécessité croissante pour les émetteurs, les banques et les plateformes de partage de valeur avec les utilisateurs gagnera en importance, tout en garantissant sécurité et confiance.

Points à retenir

- Le marché des stablecoins évolue vers un modèle où les rendements sont en partie partagés avec les utilisateurs, remettant en question le rôle traditionnel des banques.

- Le financement décentralisé permet un accès direct aux prêts et emprunts, offrant des rendements diversifiés selon le profil de risque des investisseurs.

- Circle revoit sa stratégie pour s’imposer comme une plateforme complète, destinée à répondre aux besoins institutionnels sur le long terme.

- Le stablecoin SHX, compatible avec Stellar et soutenu par Ripple, représente un exemple de stablecoin réglementé, qui facilite la conformité et l’efficacité des transactions à grande échelle.

- Tether reste une référence clé dans l’écosystème, mais la montée de nouveaux acteurs montre l’intensification de la concurrence et la diversification des solutions.

Dans un contexte où la frontière entre finance traditionnelle et crypto-économie devient plus floue, ces évolutions soulèvent plusieurs questions fondamentales : comment garantir l’équilibre entre innovation technologique et sécurité financière ? Quel sera l’impact à long terme de la finance décentralisée sur la souveraineté monétaire et la régulation ? Si ces technologies bouleversent les paradigmes actuels, elles ouvrent également la voie à une réflexion profonde sur la nature même de l’argent et sur les nouvelles formes de confiance qui se construisent entre les acteurs économiques. L’avenir des stablecoins et des infrastructures associées promet ainsi non seulement des avancées technologiques, mais aussi un renouveau du contrat social qui lie les citoyens, les institutions et les marchés.

[not-theb]

Pas des conseils en investissement

Les informations fournies sur ce site web ne doivent pas être considérées comme des conseils en investissement, des conseils financiers, des conseils en trading ou toute autre sorte de conseil et aucun contenu du site web ne doit être considéré de la sorte. LesNews ne vous recommande pas d'acheter, vendre ou détenir des cryptomonnaies. Faites preuve de vigilance et consultez votre conseiller financier avant de prendre toute décision en matière d'investissement

Avis de non-responsabilité

[/not-theb]Avis de non-responsabilité. LesNews ne cautionne aucun contenu ou produit figurant sur cette page. Bien que nous nous efforcions de vous fournir toutes les informations importantes que nous avons pu obtenir, les lecteurs doivent faire leurs propres recherches avant d'entreprendre toute action liée à l'entreprise et assumer l'entière responsabilité de leurs décisions, et cet article ne peut être considéré comme un conseil d'investissement..