La décision finale concernant l’affaire de monopole d’Alphabet s’est révélée moins préoccupante que ce que redoutaient les investisseurs.

La nouvelle tant attendue est enfin tombée pour les actionnaires d’Alphabet (GOOG 1.04%) (GOOGL 1.13%). Dans une affaire qui aurait pu bouleverser l’ensemble de l’internet, le marché a reçu les décisions sur les remèdes dans l’affaire du monopole de Google Search. Bien que Google ait été reconnu comme une entreprise monopolistique sur le marché des moteurs de recherche, un juge fédéral a décidé de ne pas appliquer de remèdes sévères en raison de la montée en puissance des concurrents en intelligence artificielle (IA) au cours de l’année dernière.

Alphabet conserve son navigateur internet Chrome et son système d’exploitation mobile Android, tout en ayant la possibilité de verser à Apple des frais importants pour faire de Google Search le choix par défaut sur ses appareils. Par ailleurs, il suffira à Alphabet de partager des données avec ses concurrents en matière de recherche, ce qui ne devrait pas nuire à son activité. C’est une nouvelle d’envergure pour les affaires d’Alphabet, le titre ayant grimpé de plus de 10 % cette semaine à la suite de cette annonce. Examinons ce que signifie ce jugement et si l’action d’Alphabet demeure un bon choix à des niveaux records.

Conserver Chrome et Android

Le succès de Google dans la catégorie des moteurs de recherche découle de la qualité de son produit, mais également de son écosystème de logiciels gratuits proposés aux utilisateurs. Deux des produits clés qu’il a développés et acquis – Android, acheté pour 50 millions de dollars – sont Chrome et Android.

Des milliards de personnes dans le monde utilisent ces deux services. Il est donc statistiquement probable que la majorité des lecteurs accèdent à cet article par l’un ou l’autre de ces services. Alphabet développe et maintient ces systèmes gratuitement afin d’inciter les utilisateurs à continuer à recourir à Google Search. Cette approche, qui consiste à bâtir un écosystème de produits gratuits, est une stratégie habile pour garder les utilisateurs dans l’orbite de Google et éviter qu’ils ne migrent vers un concurrent, tel que Bing.

Perdre Chrome et Android dans le cadre de ventes d’actifs aurait pu être catastrophique pour l’avantage concurrentiel d’Alphabet. Google Search génère plus de 50 milliards de dollars de revenus trimestriels et continue de croître de 12 % d’une année sur l’autre selon le dernier trimestre. Les revenus de la publicité sur les requêtes de recherche demeurent très lucratifs, et Google pourra ainsi conserver sa domination en préservant Chrome, Android et le statu quo.

Source de l’image : Getty Images.

Les investisseurs doivent-ils craindre l’IA ?

La principale préoccupation des investisseurs d’Alphabet devrait désormais se déplacer de cette affaire de monopole à la concurrence en matière d’IA. OpenAI et ses services ChatGPT connaissent une croissance rapide, s’approchant de 1 milliard d’utilisateurs, un exploit qui marquerait les annales pour une entreprise de l’internet grand public. Jamais, peut-être depuis Facebook ou TikTok, un produit n’est devenu viral aussi rapidement.

Adopter un chatbot constitue une menace pour le marché de la recherche si cela remplace les requêtes des utilisateurs. Alphabet ne reste pas les bras croisés face à cette concurrence. L’entreprise a lancé le chatbot Gemini, qui rivalise avec ChatGPT et voit son adoption utilisateur augmenter. Grâce à sa propre infrastructure et à son matériel informatique, Google peut traiter plus de requêtes d’IA à une fraction du coût, ce qui lui permettra de proposer des produits IA aux milliards d’utilisateurs de Google Search actuellement. Cela lui confère un avantage sur OpenAI, qui doit recourir à des fournisseurs de cloud tiers.

La division cloud de Google se porte particulièrement bien en ce moment. Les revenus ont augmenté de 32 % d’une année sur l’autre au dernier trimestre, avec une marge opérationnelle atteignant 20 %. Cet élément constitue un atout clé pour Alphabet dans le domaine de l’IA ainsi qu’un moyen de monétiser les dépenses en IA. Cette activité représente actuellement près de 10 % de la capacité bénéficiaire consolidée d’Alphabet, un pourcentage qui continuera de croître au cours des cinq prochaines années.

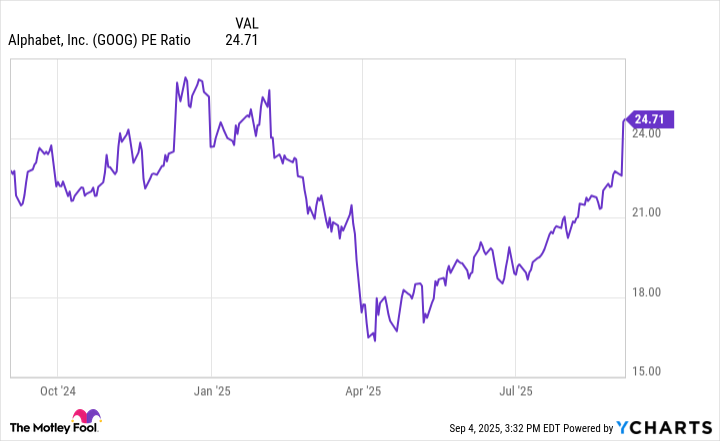

Données sur le ratio C/B de GOOG par YCharts

L’action d’Alphabet demeure une bonne affaire

Alphabet fait face à une menace d’OpenAI et d’autres start-ups en IA, mais cela ne l’empêche pas de réagir. La concurrence ne mettra pas fin à l’activité de recherche de Google du jour au lendemain, comme en témoigne la croissance de 12 % d’une année sur l’autre des revenus au dernier trimestre.

Ce n’est pas simplement une entreprise de recherche. YouTube est un acteur dominant dans le domaine de la vidéo, avec des revenus publicitaires en hausse de 13 % d’une année sur l’autre. Android génère également des revenus via le Google Play Store, tandis que les revenus des abonnements et du matériel issus du matériel Pixel et des dépenses liées à Gemini sont en progression.

Il existe un grand nombre d’actifs dans l’écosystème Google qui contribuent à maintenir sa dominance. En outre, Alphabet ne repose pas uniquement sur Google Search pour son développement. Actuellement, le titre se négocie à un ratio prix/bénéfice de 25 même après avoir atteint des sommets historiques, ce qui reste attractif pour une entreprise avec un potentiel de croissance continu dans les domaines de l’IA et du cloud computing. Investir dans l’action d’Alphabet et garder ses gains sur le long terme semble être une stratégie judicieuse.

Points à retenir

- Le jugement du tribunal a évité des remèdes drastiques pour Alphabet, préservant ses principaux actifs.

- Google Search continue de croître, générant d’importants revenus publicitaires.

- Alphabet investit dans l’intelligence artificielle et profite de son écosystème pour maintenir sa position de leader.

- YouTube et Android, en constante évolution, ajoutent à la diversité des revenus d’Alphabet.

Cette évolution soulève des questions sur l’avenir des moteurs de recherche face à l’essor rapide de l’intelligence artificielle. Alors que Google renforce ses produits, jusqu’où cette stratégie peut-elle garantir sa compétitivité face à des acteurs émergents ?