Les actions de Meta Platforms (META) ont reculé d’environ 2 % aujourd’hui, marquant ainsi un léger repli après plusieurs semaines de stabilité. En l’absence d’annonces majeures, les investisseurs semblent simplement réévaluer la valorisation à l’approche de l’été, période souvent plus calme en Bourse.

Cette baisse reste modeste au regard de la performance exceptionnelle de Meta ces derniers mois. Le rendement total pour les actionnaires atteint près de 20 %, témoignant d’une solidité continue, même si l’élan tend à s’atténuer quelque peu pendant la saison estivale. Malgré ce ralentissement, les récentes hausses ont permis à l’action de rester bien au-dessus de sa croissance moyenne sur le long terme. Ce récent ajustement s’explique donc probablement par une réévaluation prudente par les investisseurs face aux niveaux actuels de valorisation.

Le véritable débat aujourd’hui porte sur la question de savoir si Meta est encore sous-évalué ou si son prix actuel intègre pleinement les perspectives prometteuses de l’entreprise, limitant ainsi le potentiel de hausse.

Un consensus valorise Meta 17,7 % au-dessus du cours actuel

De nombreux analystes estiment que la valeur juste de Meta est significativement supérieure au prix du marché aujourd’hui, illustrant un vif débat sur la possibilité que le marché sous-estime les enjeux à venir. Les prévisions mises à jour anticipent désormais une dynamique renforcée des revenus et des marges, ouvrant la voie à une revalorisation majeure si ces anticipations se confirment.

« Les avancées en ciblage publicitaire et en diffusion de contenu grâce à l’intelligence artificielle améliorent nettement la performance et la personnalisation des annonces. Meta rapporte des augmentations notables du taux de conversion publicitaire, par exemple +5 % sur Instagram et +3 % sur Facebook, ainsi qu’un meilleur retour sur investissement pour les annonceurs. Ces progrès confirment que les investissements continus de l’entreprise devraient soutenir une hausse durable des revenus et une meilleure maîtrise des coûts opérationnels. »

Les analystes qui adoptent ce point de vue voient une rentabilité accrue, une croissance ininterrompue des revenus et un objectif très ambitieux de dépassement des attentes bénéficiaires. Cependant, certains risques subsistent, notamment une hausse surprise des dépenses liées à l’intelligence artificielle ou un renforcement des régulations en matière de confidentialité qui pourraient mettre sous pression les marges.

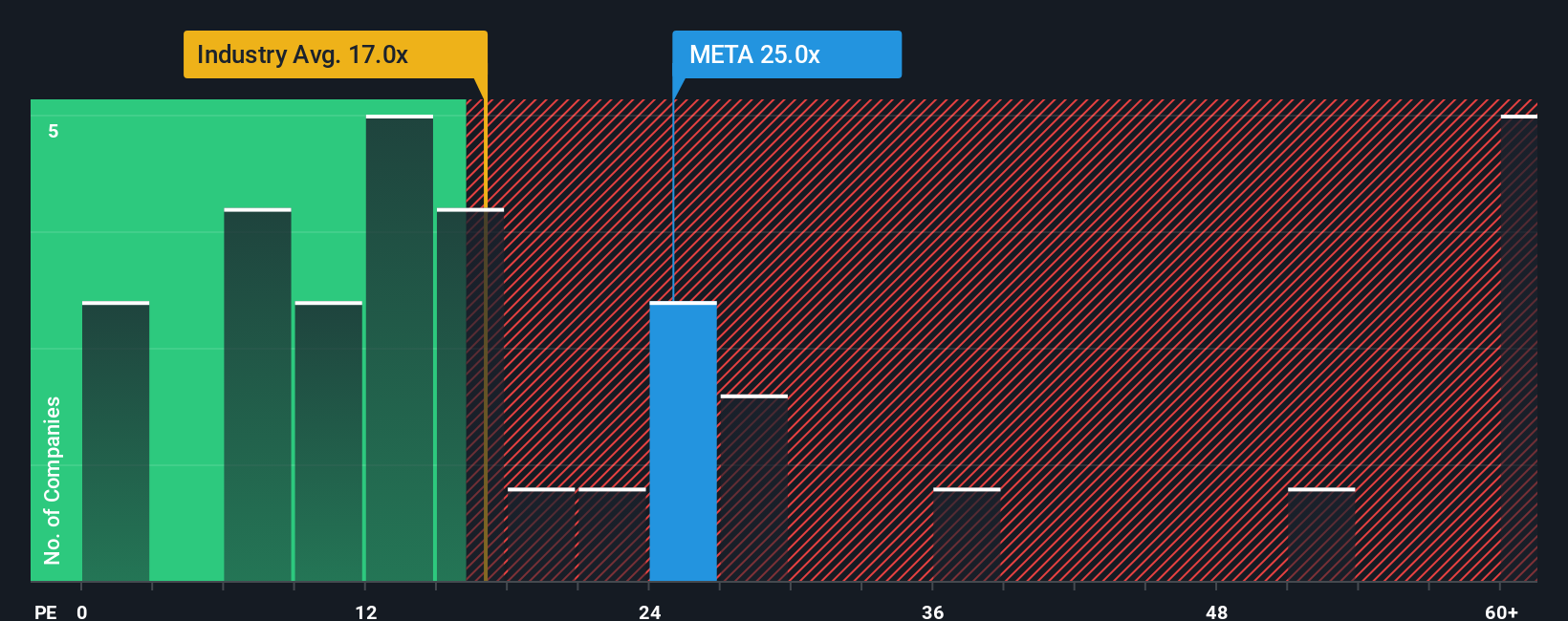

Un autre angle : les multiples de valorisation

En examinant le ratio cours/bénéfices (PER), Meta se négocie à environ 25 fois les bénéfices, un niveau bien supérieur à la moyenne du secteur des médias interactifs aux États-Unis, qui est de 17. Toutefois, ce multiple reste inférieur à la valeur juste estimée à 38,9 fois, ainsi qu’à la moyenne de ses pairs située autour de 37,5 fois. Cette situation laisse les investisseurs partagés entre une reconnaissance de la qualité intrinsèque de Meta et une prudence face à un éventuel effet de prime excessive.

Construisez votre propre analyse de Meta Platforms

Si vous souhaitez questionner ces hypothèses ou approfondir les détails par vous-même, élaborer votre propre évaluation est désormais plus accessible que jamais. Cette démarche rapide vous permettra de mieux saisir les enjeux et affiner votre opinion.

Points à retenir

- Meta connaît une légère correction de ses actions, sans annonces majeures, après une forte hausse sur l’année.

- La valorisation actuelle soulève des débats : certains experts voient Meta sous-évalué de près de 18 %, d’autres rappellent la prime déjà intégrée dans le prix.

- L’intelligence artificielle est au cœur des espoirs pour booster la publicité et les revenus, grâce à un ciblage publicitaire plus efficace.

- Des risques exogènes restent présents, notamment liés à une hausse des coûts d’innovation ou à des régulations renforcées sur les données personnelles.

- Le ratio prix/bénéfices positionne Meta au-dessus de la moyenne de son secteur, mais toujours en deçà de ses pairs et de la valeur théorique estimée.

- La possibilité d’une réévaluation à la hausse est réelle, sous réserve que les ambitions en matière de croissance et de rentabilité se concrétisent.

En résumé, cette pause dans la progression de Meta ne doit pas nous faire perdre de vue son potentiel, mais invite à plus de prudence. Il est toujours passionnant de voir comment les grandes entreprises tech naviguent entre innovation, attentes du marché et incertitudes réglementaires.

Pour ma part, j’adore suivre ces mouvements boursiers : c’est un peu comme un feuilleton où se mêlent stratégie, anticipation et surprises. Alors, prêt à jouer les détectives financiers ? Car après tout, dans le monde de la tech et de la finance, il y a toujours une bonne histoire à découvrir… en gardant la tête froide, bien sûr !